Richard GAUDET

Avocat à la Cour

Cabinet Bayet & Associés

La vie des entreprises est jalonnée de multiples rebondissements et la mésentente entre des associés en fait partie, soit qu’il existe un désaccord lié à la personnalité des associés, soit qu’un différend survienne dans les décisions de gestion. Le dénouement le plus courant est celui de la sortie d’un associé par voie de rachat de ses parts ou actions par les autres associés, mais il existe des cas où ce rachat est très compliqué, voire impossible. Il en ainsi à chaque fois que l’entreprise ne dispose pas d’une trésorerie ou d’un cash-flow permettant le remboursement d’un prêt bancaire ou d’un crédit-vendeur accordé par l’associé sortant. C’est un cas de figure fréquent dans les professions libérales. Par ailleurs, l’associé sortant peut ne trouver aucun intérêt à vendre ses parts et poursuivre au contraire une activité qu’il a développée au sein de la société et qui lui assure ses revenus. Si une telle activité a été isolée au sein d’une filiale ou constitue un élément suffisamment identifiable du fonds de commerce, il est alors possible de l’attribuer au retrayant. Il peut s’agir d’un des établissements de la société, d’une partie de la clientèle ou encore, d’une activité dont les sources d’approvisionnement son différenciées. Pour éviter un processus de rachat de l’activité par le sortant qui va là encore poser le problème de son financement, il est possible de procéder à une attribution en nature, en contrepartie de l’annulation des parts ou actions de l’intéressé.

Trois techniques peuvent alors être envisagées : la scission de société ; l’apport/réduction de capital ou l’apport partiel d’actif.

I – SCISSION DE SOCIETE

Il y a scission lorsque le patrimoine d’une société « scindée » est partagé en plusieurs fractions simultanément transmises à plusieurs sociétés existantes ou nouvelles (art. L 236-1, al. 2 du Code de commerce). Les opérations de fusion et de scission ont pour caractéristique commune la transmission de l’ensemble des éléments d’actif et de passif composant le patrimoine d’une société (société absorbée ou scindée) au profit d’une ou plusieurs autres sociétés qui le recueillent en tout ou en partie (art. L 236-3, I).

En cas de scission, le contrat doit prévoir la répartition du passif de la société scindée entre les sociétés bénéficiaires des apports ; ce partage est, en principe, fonction des éléments d’actif apportés à chacune d’elles. Néanmoins, ces sociétés sont solidairement responsables envers

les créanciers de la société scindée (art. L 236-20 et L 236-23, al. 1).

Les fusions ou scissions entraînent obligatoirement dissolution de la société absorbée ou scindée (art. L 236-3, I).

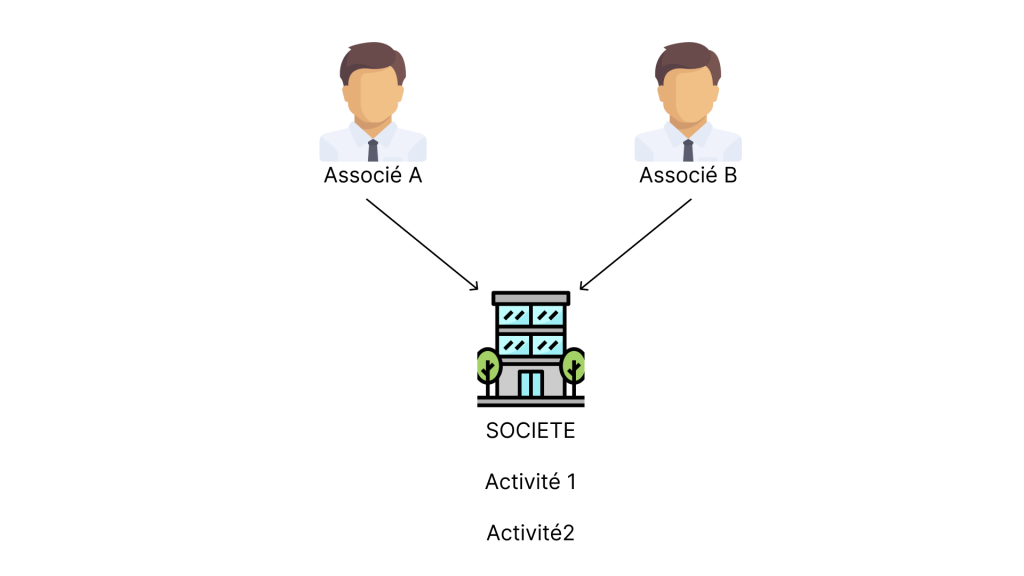

Le schéma est alors le suivant :

Situation de départ :

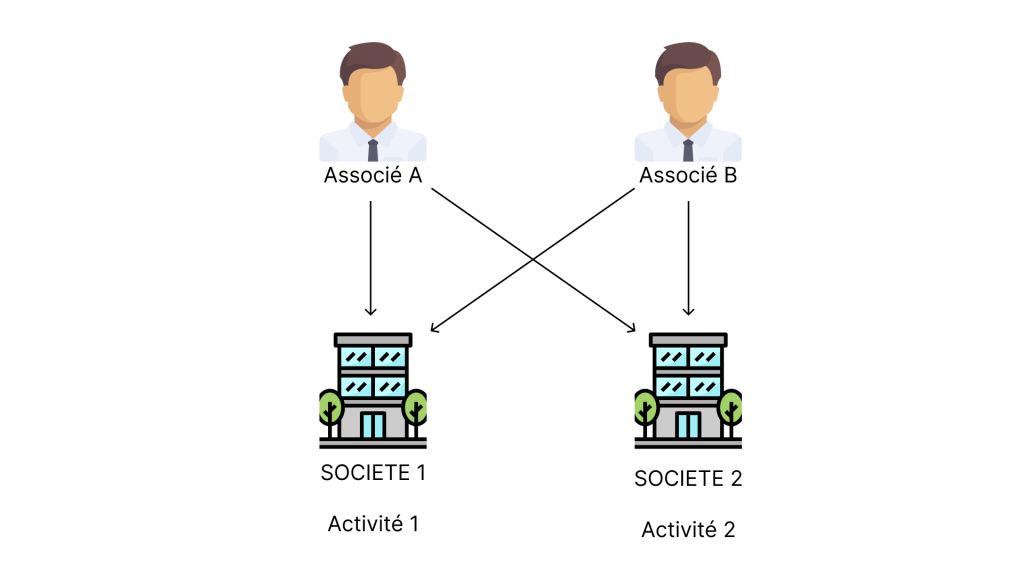

Situation d’arrivée :

Sur le plan fiscal, une scission présente l’avantage d’être parfaitement neutre si elle est soumise au régime de faveur de l’article 210-0 A du code général des impôts (CGI), qui est un régime commun aux fusions et aux scissions. Aucun droit d’enregistrement n’est dû par la société qui recueille l’activité, contrairement à une vente de fonds de commerce, et la sortie des activités de la société scindée, qui est normalement assimilée à une vente, n’entraîne aucune imposition des plus-values sur les actifs correspondants. Mais la scission suppose d’attribuer aux associés des parts ou actions des sociétés nouvelles proportionnellement aux droits que les associés possédaient dans le capital de la société scindée.

Il n’est donc pas possible d’attribuer à l’associé A les seuls titres de la société 1 et à l’associé B les seuls titres de la société 2. Si A et B possédaient par exemple chacun 50 % du capital de la société scindée, ils posséderont concurremment 50 % du capital des sociétés 1 et 2. En l’état actuel de la législation fiscale, ce qu’il est convenu d’appeler une « scission partage » n’est pas permis.

Par ailleurs, pour que la scission bénéficie de plein droit du régime spécial des fusions en matière d’impôt sur les sociétés et n’entraîne aucune imposition, les conditions suivantes doivent être réunies :

– la société scindée comporte au moins deux branches complètes d’activité ;

– les sociétés bénéficiaires reçoivent chacune une ou plusieurs de ces branches d’activité.

La directive européenne définit la branche complète d’activité comme l’ensemble des éléments d’actif et de passif d’une division d’une société qui constituent, du point de vue de l’organisation, une exploitation autonome, c’est-à-dire un ensemble capable de fonctionner par ses propres moyens. L’administration apprécie l’autonomie de la branche apportée du point de vue de la société apporteuse au regard de différents indices (existence d’une clientèle, d’un personnel, d’installations et, le cas échéant, de services administratifs propres) (BOI-IS-FUS- 20-20 n° 70 et 80). Ainsi, l’apport d’une activité de commercialisation ou de production peut constituer une branche complète d’activité dès lors qu’une convention garantit l’approvisionnement de l’entreprise qui réalise les ventes et les débouchés de celle qui assure la production pour une durée au moins égale à cinq ans (BOI-IS-FUS-20-20 n° 260).

Mais des titres de participation ne caractérisent pas une branche complète d’activité (CE 30-1- 2013 n° 346683 : RJF 4/13 n° 392). La scission d’une société qui exerce une activité de holding ne relève donc pas de plein droit du régime spécial (BOI-IS-FUS-20-30-10 n° 100). Toutefois, lorsque l’une de ces conditions n’est pas remplie, l’application du régime spécial peut bénéficier d’un agrément préalable.

Par ailleurs, lorsque la société scindée possède un patrimoine étranger à l’exploitation (cas d’un immeuble ou de parts de SCI par exemple) dont la valeur réelle est positive et n’excède pas 10 % de la valeur réelle de la société, l’opération peut relever de plein droit du régime spécial si ce patrimoine est réparti entre les sociétés bénéficiaires des apports proportionnellement à la valeur réelle des branches apportées (BOI-IS-FUS-20-30-10 n° 120), d’où la nécessité de bien fixer les valeurs des deux branches apportées.

Ainsi, la scission comporte un avantage net. Elle permet de diviser les actifs de la société entre deux ou plusieurs exploitations dont la gestion est confiée chacune à un associé. Or, n’est-ce pas justement l’existence d’une cogestion qui est souvent à l’origine d’une mésentente entre des associés ?

Mais la scission comporte aussi des inconvénients de taille :

– Les titres des deux sociétés issues de la scission doivent être répartis entre les associés

proportionnellement à la géographie du capital qui existait entre eux dans la société

scindée, ce qui ne va pas vraiment dans le sens d’une séparation définitive ;

– Certes, les associés pourront échanger leurs titres ; dans l’exemple ci-dessus, l’associé A échangera avec l’associé B les parts ou actions qu’il possède dans la société 2 et vice-versa, mais cet échange va s’analyser fiscalement comme une double vente génératrice d’une plus-value imposable pour les associés ;

– Enfin, si l’un des associés est intéressé par la reprise d’un actif qui n’est pas considéré comme une branche complète d’activité (titres d’une filiale, parts de SCI, immeuble),

le régime de faveur des fusions ne peut trouver à s’appliquer.

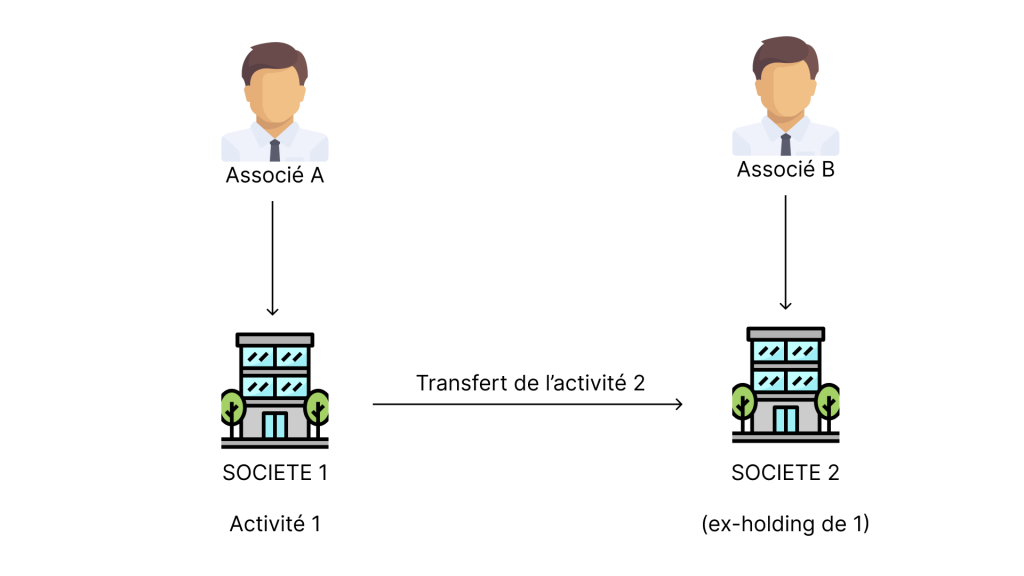

II – APPORT ET REDUCTION DE CAPITAL – LA FILIALISATION PAR LE HAUT :

Cette opération permet de résoudre en partie les difficultés évoquées ci-dessus dans la mesure

où la société qui possède les actifs ne disparaît pas. On lui laisse notamment les actifs non éligibles à la définition de la branche complète d’activité et qui peuvent être les plus importants.

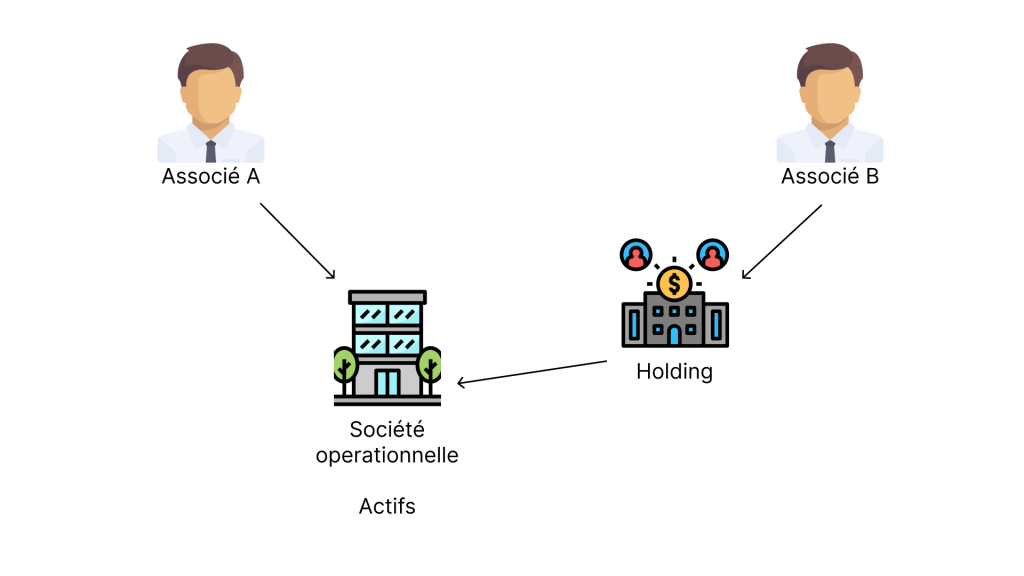

Elle est réalisée en deux phases : l’associé retrayant apporte ses parts ou actions à une holding, puis l’actif qui intéresse cet associé est attribué à sa holding sous forme d’une réduction de capital de la société qui en est détentrice.

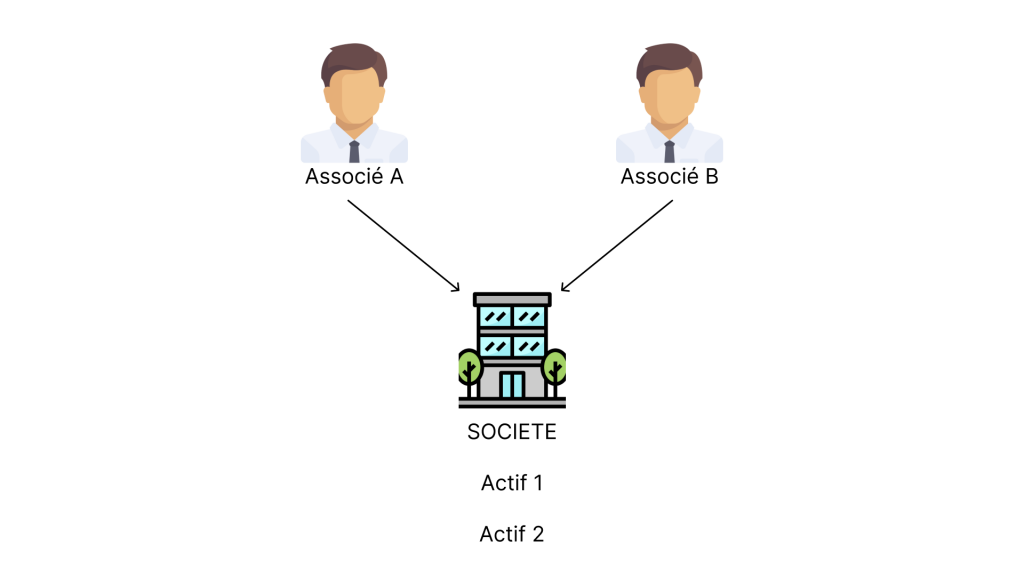

Situation de départ :

Phase 1 : apport

Précisons que l’apport de ses titres par l’associé B à une holding lui permet de bénéficier d’un report d’imposition de la plus-value qu’il réalise. En effet, ses titres sont valorisés à leur valeur réelle et comme une opération d’apport est considérée comme une vente, elle est génératrice d’une plus-value. Mais l’article 150 OB ter du CGI permet aux contribuables de bénéficier d’un report d’imposition de plus value, en cas d’apport de titres à une société. Il ne s’agit bien entendu que d’un report d’imposition (jusqu’au moment où les titres de la holding seront eux-mêmes cédés) et non d’une exonération définitive.

Phase 2 :

Le capital de la société opérationnelle est réduit, par voie de rachat et d’annulation des actions que possède la holding dans son capital. Comptablement, cette réduction de capital s’impute à la fois sur le compte « Capital » et sur les comptes de réserves (encore faut-il que celles-ci soient suffisantes, d’où l’intérêt de sortir l’actif le moins valorisé).

Par exemple, si l’associé B a apporté à la holding 100 actions de la société opérationnelle qui ont chacune une valeur réelle de 1 000 € et une valeur nominale de 10 €, la réduction de capital au profit de la holding s’imputera comme suit dans la société opérationnelle :

– Sur le compte « capital » : 100 actions x 10 € : 1 000 €

– Sur les comptes de réserves : (100 actions x 1 000 €) – 1 000 € : 99 000 €

Mais au lieu d’attribuer du numéraire à holding en contrepartie de l’annulation de ses parts ou actions, la société opérationnelle lui attribuera l’actif qui intéresse l’associé B. S’il s’agit des parts d’une filiale, cette sortie du bilan de la société opérationnelle pourra se réaliser sans imposition (à l’exception d’une quote-part de frais et charges de 12 %) car il s’agit de titres de participation. Pour les autres actifs, une plus-value imposable pourra le cas échéant être constatée au niveau de la société opérationnelle.

L’organisation va devenir la suivante à la suite de la réduction de capital :

Comme il faut s’en douter, les opérations ci-dessus décrites sont strictement encadrées. Beaucoup de contribuables ont « joué » avec le fisc en apportant leurs titres d’une société opérationnelle la veille d’une vente, et en faisant céder leurs titres par la holding pour leur valeur d’apport, ne dégageant ainsi aucune plus-value imposable. Le législateur n’a pas interdit cette pratique mais l’a réglementée en exigeant notamment (pour les opérations initiées depuis le 14 novembre 2012) que plus de 60 % du produit de la vente retiré par la holding soit réinvesti dans une activité économique (fonds de commerce ou titres de sociétés) dans un délai de deux ans à compter de la cession.

Dans le schéma décrit, la réduction de capital (assimilée à une vente) ne permettra pas à la holding de l’associé B de récupérer des liquidités, mais seulement un actif de la société opérationnelle, et la question se pose de savoir si l’exigence de réinvestissement posée par le texte fiscal est respectée.

Fort heureusement, l’administration a visé ce cas et indique ainsi (BOI-RPPM-PVBMI-30-10-60-20) :

Le b du 2° du I de l’article 150-0 B ter du CGI vise la situation dans laquelle la société bénéficiaire de l’apport cède les titres, ou voit ces titres rachetés par la société émettrice, et perçoit à cette occasion des liquidités qu’elle remploie dans l’acquisition de titres d’une société éligible et qu’elle contrôle à l’issue de cette opération, toutes conditions étant remplies.

De même et toutes conditions étant remplies, le report d’imposition est maintenu lorsque la société bénéficiaire de l’apport échange les titres apportés et reçoit, en contrepartie de cette opération, les titres d’une société dont elle obtient le contrôle et qui exerce une activité éligible au remploi.

III – APPORT PARTIEL D’ACTIF – LA FILIALISATION PAR LE BAS :

L’apport partiel d’actif est l’opération par laquelle une société apporte, sans être dissoute, l’ensemble ou une ou plusieurs branches complètes de son activité à une autre société, moyennant la remise de titres représentatifs du capital social de la société bénéficiaire de l’apport. Contrairement à la fusion ou à la scission, l’apport partiel d’actif n’entraîne pas la disparition de la société apporteuse.

Pour pouvoir bénéficier de plein droit du régime spécial des fusions en matière d’IS et de distribution de revenus mobiliers, l’apport partiel d’actif doit porter sur une branche complète d’activité ou sur des éléments assimilés (voir supra). Lorsque ces conditions ne sont pas remplies, le régime spécial peut s’appliquer sur agrément préalable.

Donc, à la différence d’une scission, il n’est pas nécessaire qu’il existe deux branches d’activité ; une seule suffit et c’est celle-ci qui doit être apportée pour aboutir au schéma suivant :

Dans une fusion ou une scission, l’attribution gratuite des titres représentatifs de l’apport aux membres de la société apporteuse n’est pas considérée comme une distribution de revenus mobiliers et elle est exonérée de l’impôt sur le revenu. Par ailleurs, les plus-values réalisées par les associés à l’occasion de l’échange de titres bénéficient d’un sursis ou d’un report d’imposition applicable quel que soit le régime fiscal des opérations, que les titres soient détenus par des particuliers ou qu’ils figurent à l’actif d’une entreprise.

Dans l’apport partiel d’actif, en revanche, l’attribution de titres de la filiale aux associés de la société apporteuse est considérée comme une distribution de revenus. Toutefois, l’apport partiel d’actif d’une branche complète d’activité suivi de la répartition des titres reçus en contrepartie entre tous les associés de la société apporteuse peut être réalisé de plein droit sous un régime de neutralité fiscale en matière d’impôt direct et d’impôt de distribution, sous réserve du respect de l’ensemble des conditions suivantes :

– l’apport est placé sous le régime spécial ;

– la société apporteuse dispose encore au moins d’une branche complète d’activité après la

réalisation de l’apport, ce qui n’est pas le cas lorsqu’elle ne détient plus que des participations

ou d’autres actifs isolés après l’opération (BOI-IS-FUS-20-40-40 n° 90);

– l’attribution des titres représentatifs de l’apport partiel d’actif, proportionnelle aux droits des associés dans le capital, a lieu dans un délai d’un an décompté de date à date à compter de la réalisation de l’apport (BOI-IS-FUS-20-40-40 n° 150).

Lorsque l’apport partiel d’actif n’est pas représentatif d’une branche complète d’activité, y compris s’il porte sur des titres assimilés à une telle branche (BOI-IS-FUS-20-40-40 n° 60), ou lorsque la société apporteuse ne dispose plus d’au moins une branche complète d’activité après la réalisation de l’apport, le régime de neutralité fiscale peut s’appliquer sur agrément délivré à la société apporteuse. Cet agrément, qui doit être demandé préalablement à la réalisation de l’apport, est délivré lorsque notamment l’attribution est justifiée par un motif économique, se traduisant notamment par l’exercice par la société apporteuse d’une activité autonome et l’amélioration des structures, ainsi que par une association entre les parties formalisée par un engagement de conservation des titres de la société apporteuse par ses associés pendant trois ans à compter de la réalisation de l’apport. Mais, l’administration refuse l’agrément lorsque les titres attribués rémunèrent une opération consistant à séparer des actifs patrimoniaux de l’activité opérationnelle (BOI-SJ-AGR-20-20 n° 100).

Sous cette réserve, l’organisation devient la suivante :

Nous constatons finalement que le schéma d’arrivée est identique à celui d’une scission, à cette différence près que l’apport partiel d’actif peut ne porter que sur une seule branche d’activité.

*******************

Le droit des sociétés comprend de nombreux dispositifs susceptibles d’aider des associés qui ne s’entendent plus à se séparer dans de bonnes conditions, en leur permettant de continuer une activité professionnelle ou de récupérer un actif patrimonial, sans qu’il en résulte un endettement ou des impositions. Mais le droit des sociétés ne peut pas tout ; il n’est qu’un support. Encore faut-il que les associés s’entendent sur un schéma et à l’instar des divorces, il y a parfois ce sentiment que l’on ne fait pas une bonne opération, que l’on se « fait rouler ».

C’est pourquoi l’évaluation des actifs faite en amont est une étape essentielle pour rassurer.

Après, il faut s’engager dans le processus, faire son deuil d’une association à l’agonie pour

mieux rebondir dans la nouvelle étape.