Richard GAUDET

Avocat à la Cour de Paris

Cabinet Bayet & Associés

Dans une opération de transmission de patrimoine, il est assez classique de donner aux enfants la nue-propriété des biens et s’en réserver l’usufruit. La donation n’est cependant pas la seule alternative ; la nue-propriété peut tout aussi bien être vendue aux enfants ou à une société constituée par ces derniers.

Avant de comparer ces deux techniques de transmission, rappelons ce que sont usufruit et nue-propriété. L’usufruit est le droit de jouir d’un bien sans en être propriétaire (percevoir les loyers par exemple) et à condition d’en assurer la conservation, c’est-à-dire l’entretenir. La propriété échoit à une autre personne : le nu propriétaire. Celui-ci dispose du bien, sans pouvoir l’utiliser, ni en avoir la jouissance conférée à l’usufruitier, ni en tirer un revenu locatif. Le nu-propriétaire peut vendre son droit de propriété, sans vendre la jouissance du bien. La réunion de l’usufruit à la nue-propriété constitue donc la pleine propriété. En cas de démembrement, le droit de propriété est donc divisé de la manière suivante : la nue-propriété pour le propriétaire ; l’usufruit pour l’usufruitier.

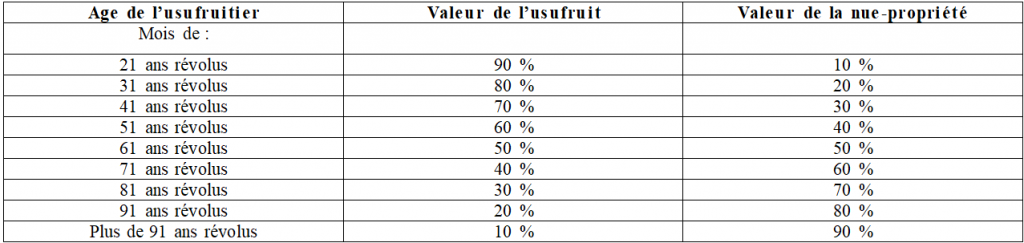

Ces droits ont une valeur distincte suivant que l’on donne ou vend l’usufruit seul ou la nue-propriété seule. En matière de mutation à titre gratuit (succession ou donation), ces droits ont une valeur fiscale qui s’applique obligatoirement et qui valorise le droit en fonction de l’âge de l’usufruitier. Ce barème obligatoire résulte de l’article 669 du CGI qui détermine les droits comme suit :

Le barème de l’article 669 ne s’applique toutefois qu’aux mutations à titre gratuit. Pour les mutations à titre onéreux (ventes ou apports), il est possible d’utiliser un autre barème, qui n’est pas défini par le Code général des impôts, et qui résulte d’une évaluation économique. Schématiquement, le calcul va tenir compte du flux de revenu actualisé du bien sur la durée de l’usufruit pour déterminer la valeur de cet usufruit et, par différence, la valeur de la nue-propriété.

En présence d’une transmission opérée par une personne physique qui conserve l’usufruit, la durée de vie prévisionnelle de l’usufruitier est un facteur déterminant (l’usufruit étant dit « viager », c’est-à-dire stipulé jusqu’au décès de l’usufruitier), de même que le rendement du bien.

L’exemple suivant permettra de mieux comprendre l’enjeux : Monsieur X, âgé de 73 ans, désire transmettre la nue-propriété d’un bien d’une valeur de 1 000 000 € à ses enfants.

En utilisant le barème fiscal de l’article 669, la valeur du bien à transmettre sera de 60 %, soit 600 000 € (1 000 000 € x 60 %) et les droits se calculeront sur cette valeur.

En revanche, si le bien procure par exemple une rentabilité annuelle de 8 % et si l’espérance de Monsieur X est de 20 ans, en vendant le bien à ses enfants, la valeur du bien à transmettre se déterminera comme suit :

1 000 000 €/(1 + 0,08) 20 : 214 548 € et les droits se calculeront sur cette valeur.

Pourquoi dès lors la plupart des contribuables n’optent-ils pas pour la vente de leurs biens à leurs enfants en nue-propriété ?

Pour le comprendre, il faut passer en revue les caractéristiques de ces deux techniques de transmission.

I – LA DONATION EN NUE-PROPRIETE :

1.1 – Avantage : la sécurité juridique.

C’est une technique qui souffre peu de critiques, notamment sur la valorisation de la nue-propriété qui résulte du barème fiscal. En effet, la plupart des contentieux se cristallisent sur la valeur de la pleine propriété du bien à partir de laquelle est calculée la nue-propriété. Et, en dehors des cas où la valeur de la pleine propriété retenue est ridiculement basse, l’administration n’utilise pratiquement jamais l’arme de l’abus de droit codifiée à l’article L 64 du Livre des procédures fiscales.

La question s’est posée de savoir si une donation en nue-propriété pouvait tomber sous le coup du « mini abus de droit » mis en place depuis le 1er janvier 2021 (art. L 64 A du LPF). Rappelons que jusqu’alors, l’abus de droit ne sanctionnait que les montages à objectif exclusivement fiscal, alors que le mini abus de droit vise désormais les montages à visée principalement fiscale. Or, n’est-ce pas l’objet même d’une donation en nue-propriété que d’alléger les futurs droits de succession ?

Dans un premier communiqué du 19 janvier 2019, le ministère de l’Action et des Comptes publics s’est voulu rassurant, indiquant que les transmissions concernées ne seraient pas remises en cause, sous réserve qu’elles ne soient pas fictives. Se réapproprier pour le donateur le produit de la vente du bien donné, du moins pour la partie qui excède la valeur de l’usufruit, peut par exemple caractériser une donation fictive. Sous la même réserve de cas de fictivité, l’administration a réitéré sa position dans une autre communication publiée au JO du Sénat le 13 juin 2019.

Autre avantage : en sus de l’usufruit, le donateur peut stipuler à son profit une clause dite de « quasi-usufruit ». Le quasi-usufruit est un usufruit particulier qui porte sur un bien consomptible, c’est-à-dire un bien dont on ne peut pas faire usage sans le consommer. Dans ce cas, l’usufruitier peut disposer, comme s’il était propriétaire, des biens compris dans l’usufruit. C’est notamment le cas si la donation porte sur une somme d’argent ou sur un portefeuille d’actions. Dans ce cas, usufruitier et nu propriétaire pourront vendre le portefeuille et le premier pourra utiliser les fonds revenant au second, comme s’il en était propriétaire. Le Code civil prévoit que le nu propriétaire peut exiger une caution afin de contraindre l’usufruitier à lui restituer une chose de valeur identique au terme de l’usufruit, mais ce n’est nullement une obligation.

Le Conseil d’Etat a ainsi jugé que, dès lors qu’un acte revêt le caractère d’une donation au sens de l’article 894 du Code civil, l’administration ne peut le regarder comme n’ayant pu être inspiré par aucun autre motif que celui d’éluder ou d’atténuer les charges fiscales que son auteur, s’il ne l’avait pas passé, aurait normalement supportées. L’administration n’est, par suite, pas fondée à écarter cet acte comme ne lui étant pas opposable sur le fondement de l’article L 64 du LPF. En revanche, l’administration peut écarter sur ce fondement un acte qui, présenté comme une donation, ne se traduit pas par un dépouillement immédiat et irrévocable de son auteur et revêt dès lors un caractère fictif. Toutefois, il résulte des dispositions des articles 587 et 601 du Code civil qu’un acte de donation-partage peut valablement contenir une clause de quasi-usufruit non assortie d’une caution (CE 10e ch. 31-3-2017 no 395550, min. c/ D).

Dans cette affaire, si la convention de remploi accordait aux contribuables un quasi-usufruit en cas de rachat total ou partiel amputant le montant initialement investi, ils restaient redevables à l’égard des donataires d’une créance de restitution d’un montant équivalent. Ainsi, et alors même que cette créance n’était pas assortie d’une sûreté, dont l’article 601 du Code civil dispense expressément le donateur sous réserve d’usufruit, le Conseil d’Etat a considéré que les contribuables devaient être regardés comme s’étant effectivement et irrévocablement dessaisis des biens ayant fait l’objet de la donation.

La donation en nue-propriété, comme d’ailleurs en pleine propriété, a également un autre mérite : celle de purger la plus-value la veille d’une vente. En effet, en vendant conjointement le bien, l’usufruitier calculera certes sa plus-value à partir de la valeur d’origine, mais pour le nu propriétaire, cette valeur d’origine sera actualisée par celle déclarée dans la donation. Cette technique dite de la « donation-cession » permet ainsi de court-circuiter le schéma traditionnel de la vente (avec plus-value) suivie de la donation (avec droits d’enregistrement), pour lui substituer une donation (avec droits d’enregistrement) suivie d’une vente (avec plus-value tenant compte des droits d’enregistrement).

Ici encore, la position du Conseil d’Etat se veut plutôt rassurante. La rapidité de la revente à un tiers des titres détenus par des sociétés civiles financières auxquelles ils avaient été apportés par les donataires en exécution de l’acte de donation est sans incidence, par elle-même, sur la réalité de cette donation (CE 9 avril 2014 n° 353822, 9e et 10e s.-s., Pérès).

Par ailleurs, une donation portant sur des parts ou actions de sociétés qui exercent une activité commerciale, industrielle, artisanale ou libérale peut bénéficier d’un régime spécifique plus connu sous l’appellation de « Pacte Dutreil » qui permet de diviser la valeur de l’entreprise par quatre (art. 787 B du CGI). Et cet abattement de 75 % peut se cumuler avec l’abattement spécifique à la nue-propriété en fonction de l’âge de l’usufruitier (art. 669 du CGI). Les donations d’entreprises, qu’elles soient exploitées en société ou non, peuvent en outre bénéficier du paiement différé des droits (pendant cinq ans) et fractionné (pendant dix ans).

Enfin, comme dans toute donation, le donateur en nue-propriété peut prendre les droits à sa charge sans que cela ne soit considéré comme un supplément de donation.

1.2 – Inconvénient : le coût :

En dehors des régimes de faveur spécifiques aux transmissions d’entreprise, l’inconvénient d’une donation est évidemment son coût. L’abattement propre à la nue-propriété est souvent impuissant à alléger la charge fiscale de droits qui se calculent comme suit, pour la part transmise par chaque donateur à chaque donataire :

De 0 € à 8 072 € : 5 %

De 8 072 € à 12 109 € : 10 %

De de 12 109 € à 15 932 € : 15 %

De 15 932 € à 552 324 € : 20 %

De 552 324 € à 902 838 € : 30 %

De 902 838 € à 1 805 677 € : 40 %

Au-delà de 1 805 677 € : 45 %

L’interposition d’une société à laquelle sont apportés les biens (SCI pour des immeubles ; société civile de portefeuille pour des placements) peut autoriser la pratique d’abattements sur les parts données : illiquidité, décote de minorité, contraintes de cession… Même si ces décotes viennent s’ajouter à l’abattement propre à la nue-propriété, l’expérience démontre qu’il est vain de rechercher une optimisation fiscale efficace, tant les droits sont élevés.

Certaines grandes fortunes font le choix de partir s’installer à l’étranger, mais c’est sans compter sur la territorialité des droits de succession et de donation, qui autorise l’administration à imposer des biens situés en France. Rappelons sur ce point que la règle de la territorialité est la suivante :

Dans le cas général où le défunt était domicilié en France, tous les biens meubles et immeubles sont imposables en France, quelles que soient leur nature ou leur situation. Ainsi, les meubles corporels et les immeubles situés à l’étranger sont imposables en France, de même que les créances et les valeurs mobilières étrangères ou encore les biens ou droits étrangers composant un trust ainsi que les produits qui y sont capitalisés. La double imposition est évitée par l’imputation des droits acquittés à l’étranger sur l’impôt exigible en France à raison des meubles et immeubles situés hors de France (CGI art. 784 A).

Dans le cas où le défunt était domicilié hors de France, il convient d’opérer la distinction suivante :

– le bénéficiaire (héritier, légataire ou bénéficiaire d’un trust) est domicilié en France au jour de la transmission et l’a été pendant au moins six ans au cours des dix dernières années : tous les biens meubles ou immeubles (reçus par ce bénéficiaire) situés en France ou hors de France sont imposables en France ;

– le bénéficiaire est domicilié hors de France : seuls les biens français qu’il reçoit (meubles corporels et immeubles situés en France, créances et valeurs mobilières françaises, actifs français d’un trust) sont imposables en France.

Lorsque le défunt était domicilié à l’étranger et que le bénéficiaire l’est également, les valeurs mobilières étrangères échappent, en principe, aux droits de succession. Toutefois, sont considérées comme partiellement françaises (et sont donc partiellement imposables) les actions ou parts de sociétés étrangères non cotées dont l’actif est constitué pour plus de 50 % d’immeubles ou de droits immobiliers situés en France, c’est-à-dire, selon l’administration, lorsque la valeur de ces biens représente plus de 50 % de la valeur de l’actif social situé en France (BOI-ENR-DMTG-10-10-30 n° 140). Pour l’appréciation de ce pourcentage, les immeubles affectés par la société à sa propre exploitation industrielle, commerciale, agricole ou à l’exercice d’une profession non commerciale ne sont pas pris en compte.

Ces actions ou parts sont imposables à concurrence de la proportion existant entre la valeur des immeubles situés en France, d’une part, et celle de l’actif total de la société situé tant en France qu’à l’étranger, d’autre part.

II – LA VENTE DE LA NUE-PROPRIETE :

2.1 – Avantage : son coût.

A la différence des droits de donation et de succession, la plupart des droits de vente ne sont pas progressifs mais fixes, et ils sont bien inférieurs aux premiers : 3 % pour des parts de société (sauf société à prépondérance immobilière : 5 %) ; 0,1 % pour les actions ; 3 % ou 5 % pour les fonds de commerce ; 5,80 % pour les immeubles. Si l’on y ajoute la possibilité de calculer la nue-propriété du bien vendu en valeur économique, l’économie peut être considérable.

En reprenant l’exemple donné en préambule, si Monsieur X a donné la valeur de la nue-propriété d’un immeuble à ses enfants, les droits dus par ces derniers seront de 20 %, soit 120 000 €. S’il leur vend la nue-propriété de cet immeuble calculée en valeur économique, les droits seront de 5,80 % : 214 548 € x 5,80 % : 12 444 € (voir supra).

La stratégie d’une vente plutôt que d’une donation, doit intégrer plusieurs paramètres. Les enfants vont acquérir la nue-propriété, soit, mais comment vont-ils la financer ? Par ailleurs, comme toute vente, celle-ci peut être génératrice d’une plus-value imposable. Dans une vente mobilière, cette plus-value peut être taxée à 30 % (flat-tax), et dans une vente immobilière, la charge de l’impôt de l’impôt sur le revenu (19 %), des prélèvements sociaux (17,2 %) et de la taxe sur les plus-values immobilières (qui peut atteindre 6 %) peut conduire à une imposition de 42,20 %.

Pour être efficiente, une vente suppose donc de porter sur un bien dont le prix de revient est important ou dont la plus-value bénéficie d’abattements significatifs. Rappelons par exemple qu’en matière immobilière, par le jeu des abattements pour durée de détention, les plus-values sont complètement exonérées au terme de 22 ans de détention en matière d’impôt sur le revenu (30 ans de détention pour les prélèvements sociaux). En matière mobilière, des dispositifs particuliers existent en matière de fonds de commerce (exonération en fonction des recettes) et de parts ou actions de société (abattement fixe de 500 000 € ou abattement renforcé de 85 % pour les dirigeants partant à la retraite ou ayant créé leur entreprise).

Tous ces paramètres doivent être pris en compte, y compris la question du financement du bien par les enfants qui, rappelons-le, en qualité de nus propriétaires, ne percevront aucun revenu que le bien pourrait procurer. Cette question du financement est centrale car, à défaut pour les enfants de payer la nue-propriété, la vente pourrait être requalifiée en donation. C’est alors la double peine : le droit de vente est exigible et s’y ajoutent les droits de donation.

Ont ainsi été considérées comme des donations déguisées les ventes consenties par une personne âgée à des neveux ou nièces par alliance, dès lors qu’aucune somme n’a été retrouvée dans la déclaration de succession de la venderesse décédée moins de deux ans plus tard et après une hospitalisation de trois mois, qu’aucun mouvement de fonds n’a été constaté sur les comptes des acquéreurs, qui n’avaient au surplus que des ressources modestes, le paiement stipulé hors la vue du notaire n’ayant, en réalité, pas eu lieu (TGI Lyon 12-12-1980, Brochay : RJF 6/81 n° 644).

A cette difficulté s’en ajoute une autre : c’est celle de la présomption de propriété visée à l’article 751 du CGI. Aux termes de l’article 751 du CGI, sont réputés, au point de vue fiscal, faire partie, jusqu’à preuve contraire, de la succession de l’usufruitier toute valeur mobilière, tout bien meuble ou immeuble appartenant pour l’usufruit au défunt et pour la nue-propriété à l’un de ses présomptifs héritiers ou descendants d’eux, à moins qu’il n’y ait eu donation régulière et que cette donation, si elle n’est pas constatée dans un contrat de mariage, n’ait été consentie plus de trois mois avant le décès ou qu’il y ait eu démembrement de propriété effectué à titre gratuit, réalisé plus de trois mois avant le décès, constaté par acte authentique et pour lequel la valeur de la nue-propriété a été déterminée selon le barème prévu à l’article 669.

Ce texte a pour but d’empêcher que certaines personnes ne se dépouillent de leur vivant de la nue-propriété de tout ou partie de leurs biens en faveur de leurs présomptifs héritiers ou de leurs légataires, afin d’éviter à ceux-ci le paiement de l’impôt de mutation par décès.

En effet, l’extinction naturelle de l’usufruit par le décès de l’usufruitier ne donne ouverture à aucun droit (D. adm. 7 G-2154 n° 4, 20-12-1996 ; BOI-ENR-DMTG-10-10-40-10 n° 10, 29-9-2014).

C’est là où la constitution d’une société civile par les enfants, appelée à acquérir la nue-propriété, peut être utile car l’acquisition de la nue-propriété de biens par une société civile dont l’héritier est associé et de l’usufruit par le défunt, ou l’apport fait en nue-propriété à une société civile dont l’héritier est membre avec son auteur, qui s’est réservé l’usufruit des biens apportés, n’est pas susceptible de donner ouverture, au décès de l’apporteur, à la présomption de l’article 751 du CGI. Dans ce cas la nue-propriété appartient à la société et non à l’héritier (D. adm. 7 G-2154 n° 24, 20-12-1996 ; BOI-ENR-DMTG-10-10-40-10 n° 250, 29-9-2014).

Pour le financement des droits, les enfants devront donc recourir à un emprunt bancaire, par exemple un prêt in fine. Il est également concevable que les parents leur consentent une donation en numéraire pour acquérir la nue-propriété économique du bien. Dans ce cas, la prise en charge des droits par le donateur peut s’avérer particulièrement efficiente.

En effet, l’article 1712 du CGI dispose que les droits des actes emportant transmission de propriété ou d’usufruit sont supportés par les nouveaux possesseurs lorsqu’il n’a pas été stipulé de dispositions contraires dans les actes. Cet article admet parfaitement que le donateur puisse être le redevable légal des droits de donation. En conséquence, les donataires, qui n’ont jamais été tenus légalement d’acquitter l’impôt, n’ont reçu aucun avantage particulier du fait du paiement de celui-ci par les donateurs qui ne se sont libérés que de leur propre dette.

Les sommes correspondantes ne sont pas à rapporter à la succession du donateur au titre de l’article 784 du CGI (TGI Paris 30-4-1990 : RJF 10/91 n° 1311).

Supposons que la nue-propriété économique à acquérir par les enfants soit de 500 000 €. Si le donateur leur consent une donation en numéraire d’égal montant, les droits dus seront de 20 %, soit 100 000 €, et il ne restera aux enfants que 400 000 €. En revanche, si le donateur affecte l’enveloppe de 500 000 € qu’il s’est fixé à une donation dont il supporte lui-même les droits, il sera conduit à ne donner que 100/120 de 500 000 €, soit 416 700 €, contre paiement de droits s’élevant seulement à 83 340 € (416 700 € x 20 %). Le donateur s’est dépouillé de la même somme (500 000 €), mais le donataire reçoit ainsi 416 700 € et non 400 000 €.

2.2 – Inconvénient : le vide juridique.

Plusieurs juridictions ont statué sur l’existence ou non d’un abus de droit, notamment dans les opérations d’apport.

La Cour d’appel de Paris a ainsi jugé que l’apport de la nue-propriété d’un immeuble en indivision à une SCI suivi de la donation-partage des parts sociales présente un intérêt patrimonial au sens de la conservation du bien dans le patrimoine familial. La Cour a constaté que la société deviendrait propriétaire de l’immeuble au décès des usufruitiers, ce qui place le bien dans un cadre juridique précis et organisé et évite les inconvénients résultant des aléas de l’indivision. Cet intérêt patrimonial a pu être légitimement poursuivi par les parties et notamment les donateurs qui ont organisé la perception à leur profit des revenus de l’immeuble de leur vivant et le sort de leur patrimoine après leur décès. L’opération litigieuse ne présente donc pas un objectif exclusivement fiscal et en conséquence l’abus de droit n’est pas constitué (CA Paris 7-3-2002 n° 00-19154, DSF Val-de-Marne c/ Crts D. : RJF 1/03 n° 116).

En revanche, l’apport de la nue-propriété d’immeubles par une mère et son fils unique à une SCI, suivi de la donation de la quasi-totalité des parts sociales de la mère à son fils, est constitutif d’un abus de droit en raison des circonstances suivantes :

– l’usufruit des biens apportés a été évalué économiquement, ce qui a diminué la valeur des parts, et, en conséquence, les droits d’enregistrement sur la donation se sont trouvés diminués ;

– la donation de la quasi-totalité des parts de la mère à son fils unique est intervenue le même jour que la constitution de la société ;

– la SCI, dont l’objet social est l’acquisition de biens immobiliers, leur gestion et leur administration, n’est pas destinée, en réalité, à fonctionner puisqu’elle n’est propriétaire que de la nue-propriété des biens. La société n’a d’ailleurs effectué aucune déclaration relative aux sociétés ;

– contrairement à ce qui est prétendu, la SCI ne peut pas avoir pour effet de protéger le patrimoine du fils dans la mesure où la constitution d’une SCI n’a pas pour effet de modifier les droits successoraux de ce dernier, et que la protection revendiquée est assurée par le changement de régime matrimonial intervenu dans le même laps de temps sans que la constitution de la société ait présenté à ce titre une utilité.

Dès lors, la véritable opération entreprise est la donation de la nue-propriété des biens immobiliers de la mère à son fils à un coût fiscal avantageux par le montage de la constitution de la SCI qui n’a d’autre utilité que celle-là (CA Aix-en-Provence 27-5-2003 n° 00-13954 : RJF 3/04 n° 331).

En matière de vente, on peut citer deux décisions approchantes du montage exposé plus haut :

Par acte du 27 août 1996, un père a acquis l’usufruit d’un immeuble et ses filles ont acquis sa nue-propriété, les droits démembrés étant évalués économiquement. Par un autre acte du 9 décembre 1996, le père a donné à ses filles une somme d’argent destinée pour partie au paiement de la fraction leur incombant du prix de vente de l’immeuble. Il existe en l’espèce deux actes : une vente consentie en août 1996 à un père et à ses filles d’un immeuble, et une donation-partage en décembre 1996 du père à ses filles d’une somme d’argent. Le pouvoir que possède l’administration d’interpréter et de fixer la portée des conventions pour fixer les droits ne saurait s’étendre au point de lui donner la faculté de fondre deux actes authentiques en un seul.

En tout état de cause, elle ne peut pas retenir une libéralité portant sur la nue-propriété de l’immeuble dans la mesure où le donateur ne peut pas donner ce qui n’entre pas dans son patrimoine. Or, en l’espèce, la nue-propriété n’est jamais entrée dans le patrimoine du père (TGI Béziers 2-9-2002 n° 00-515 : RJF 11/03 n° 1326).

Des époux ont fait donation à leur fils d’une somme d’argent au moyen de laquelle celui-ci a, dès le lendemain de la donation, acquis la nue-propriété d’un immeuble, ses parents en acquérant l’usufruit, les droits démembrés ayant été évalués économiquement.

L’abus de droit n’est pas caractérisé pour les raisons suivantes :

– les actes et les honoraires d’une donation de la nue-propriété de l’immeuble auraient été plus coûteux ;

– les dispositions de l’ancien article 869 du Code civil, alors en vigueur, invoquées par l’administration pour établir l’absence d’intérêt successoral de l’opération, ne sont pas applicables dans le cas d’espèce d’une donation par préciput et hors part, par principe non rapportable ;

– la donation consentie pouvant en revanche donner lieu à réduction pour atteinte à la réserve en application de l’article 844 ancien du Code civil, les parties avaient un intérêt à ce que l’assiette de calcul de l’atteinte à la réserve soit fixée par avance et qu’elle ne soit pas soumise à la variation de la valeur de l’immeuble, ce que seule permettait la donation d’une somme d’argent.

Il n’est donc pas établi que le souci exclusif d’éluder tout ou partie de l’impôt ait présidé au choix de l’opération (CA Chambéry 4-12-2007 n° 06-2626, DGI c/ V. : RJF 1/09 n° 91).

Le problème résulte du mini abus de droit codifié à l’article L 64 A du LPF, qui permet à l’administration de s’attaquer aux montages n’ayant plus seulement un objectif « exclusivement » fiscal mais un objectif « principalement » fiscal. Or, en dehors du souhait des parents d’éviter une indivision entre leurs enfants lorsque la nue-propriété est cédée à une SCI constituée par ces derniers, on ne voit pas bien quel objectif, autre que fiscal, les donateurs poursuivent, et si la fiscalité n’était pas au centre des préoccupations des contribuables dans une opération de transmission, on ne voit pas davantage quelle serait la raison d’être de l’article 669 du CGI ou de dispositifs incitatifs tels que le Pacte Dutreil.

Pour éviter les mauvaises surprises, l’article L. 64 B du Livre des Procédures Fiscale permet à un contribuable d’interroger l’administration fiscale par écrit. Cette demande, que l’on appelle « rescrit », oblige l’administration à répondre dans les six mois. Si elle ne le fait pas, la procédure de « mini-abus de droit » n’est pas applicable.